금융당국에서 50년 만기 주담대의 DSR 계산 때 40년 만기를 적용하는 방안이 이야기되고 있다고 합니다. 이렇게 되면 대출자의 주담대 한도가 줄어듭니다. 앞에 신생아 특례와 다른 정책을 보이고 있는 정부네요.

DSR이란

총부채원리금상환비율

대출자의 연간 소득에서 각종 금융 부채의 연간 원리금 상환액이 차지하는 비율을 말합니다.

현재 신용대출과 주담대를 포함하여 1억이 넘는 경우에 DSR 40%가 적용됩니다.

50년 주택담보대출을 40년으로 적용하려는 이유

아마도 최근 가계 대출의 증가의 요인으로 50년 주담대를 지목한 금융당국은 당초 연령제한을 도입해 50년 주담대 수요를 조절하고자 했으나 ‘역차별’이라는 지적이 나오면서 연령제한 도입은 은행의 자율에 맡긴 상태였습니다.

그러나 가계 대출은 꾸준히 증가해 왔고 정부에서는 50년 주담대 수요를 억제하기 위해 산정 만기 조정을 검토해온듯싶습니다.

50년 주택담보대출에서 40년 주택담보대출로 적용시 줄어드는 대출 한도는?

만약 연소득이 6500만원인 가구가 50년 만기 주담대를 받은 경우 기존 방식대로 DSR 산정시

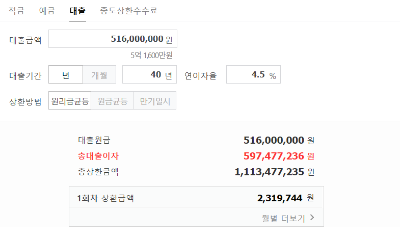

최대로 빌릴 수 있는 50년 만기 주택담보대출은 5억 1600만 원 금리 4.5% 기준으로 계산하는 경우 50년과 40년의 차이를 보여 드리겠습니다.

1. 만기 50년 주택담보대출인 경우

이때 월 상환액은 216만4051원입니다.연 상환액은 2596만 8612원으로 DSR은 약 40%로 대출 가능합니다.

2. 만기 50년에서 40년 주택담보대출인 경우

월 상환액은 231만9744원입니다.

연 상환액은 2783만 6928원으로 DSR은 약 43%로 최대금액인 5억 1600만 원이 대출이 불가하게 됩니다.

이렇게 계산을 하면 최대 주담대의 한도는 4억 8100만 원으로 줄어들게 됩니다.

기존 방식보다 3500만 원(약 6.8%)의 한도가 깎이게 됩니다.

이러면 주택구입 시 자금에 문제가 생기게 되고 대출 금액을 줄일 수밖에 없어 원하는 집을 마련하지 못하게 되죠 그러면 정부가 원하는 가계 대출이 줄어드는 효과가 나오게 되죠 아마도 가계 대출을 줄이기 위해 정부는 DSR 규제는 더 강화될 것으로 예상됩니다.

[정보] - 신생아 특례, 특공 대출 대상 및 금리(24년 예산안 )

신생아 특례, 특공 대출 대상 및 금리(24년 예산안 )

29일 정부에서 24년 예산을 발표하였습니다. 이번에 관심 있게 볼만한 정책 중 출산하면 주택 특별 공급 기회와 소득이 높더라도 저리 대출을 지원하는 정책이 나왔습니다. 아마도 저출산 극복을

jjablog210822.tistory.com

'정보' 카테고리의 다른 글

| 스타벅스와 디즈니의 만남 특별한 협업 상품 공개 (0) | 2023.09.11 |

|---|---|

| 모다드림 청년통장 신청 및 유의사항 (0) | 2023.09.07 |

| K PASS 케이패스 교통비 20%할인 (0) | 2023.08.29 |

| 신생아 특례, 특공 대출 대상 및 금리(24년 예산안 ) (0) | 2023.08.29 |

| 2023 그랜저 제원 및 플러그인 하이브리드 (0) | 2023.08.28 |